Giriş

Giriş

Her yıl 100 binlerce maddi hasarlı kaza meydana geliyor. Kazaya karışan aracın ikinci el piyasa değeri ‘hasarlı’ diye düşüyor. Bu değer kaybını ise sigortadan talep etmek mümkün. Peki bunun yolu ne? Nereye başvuru yapmalı? İşte göz ardı edilmemesi gereken detaylar...

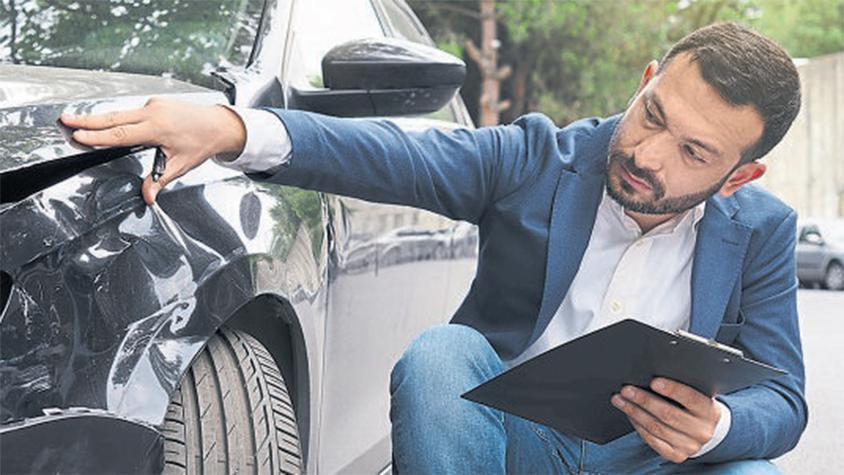

Özellikle büyük şehirlerde maddi hasarlı kazalara sık rastlanıyor. En küçük parçanın değeri ateş pahası. Bunun yanında aracın durumunun kazalı gözükmesi yani TRAMER kaydının oluşması da ikinci el piyasa değerini düşürüyor. Kazadan sonra araçta oluşan kayba ‘araç değer kaybı’ deniyor. Orijinal parça takılsa dahi bu kaybın önüne geçilemiyor. Bu kaybın telafisi mümkün.

Yeterince süre var

Çoğu araç sahibi bundan haberdar değil, belki de uğraşmak istemiyor. Ancak araç değer kaybı tazminatı, kazaya karışan diğer araç sahibinin sigortasından talep ediliyor. Yasaya göre; araç değer kaybı için zamanaşımı 2 yıl. Karşı taraf kazaya karışıp kaçmışsa bu durumlarda zaman aşımı bu kişinin tespit edildiği tarihten başlıyor. Örneğin; 1 yıl sonra tespit edilirse o tarihten itibaren 1 yıl ekleniyor.

Süreç nasıl işliyor?

- Kazada kusursuz taraf, kusurlu tarafın trafik sigortasından değer kaybı tazminatı talep edecek.

- Aracılara gerek olmadan araç sahibi maddi hasarlı trafik kazası tespit tutanağı ve değer kaybı talep edilen araca ilişkin hasar ekspertiz raporu ile sigorta şirketine müracaat edecek.

- Bunların yanında hasar fotoğrafları, aracın ruhsat fotokopisi, sürücü belgesi, banka hesap bilgilerinin de sigorta şirketine verilmesi gerekiyor.

- Tüm belgeler ile sigorta şirketine değer kaybı tazminatı talep edildiğine dair yazılı başvuru yapılacak. Başvuruyu sigorta şirketlerinin internet sitelerinden de yapılabilir.

- Tazminat tutarı aracın yaşına, kilometresine, hasarın durumuna, değişen parçaya göre sigorta şirketi tarafından hesaplanacak.

- İstenirse değer kaybı tazminatı için eksper tayin edilmesini sigorta şirketinden talep edebilir.

- Sürücü senede kaç kazaya karışırsa karışsın, her seferinde değer kaybı tazminatı alabiliyor.

- Tazminat alabilmek için kilometre sınırı bulunmuyor.

- Sigorta şirketinin; trafik sigortasının genel şartlarına göre maddi hasar, işçilik ücreti ve değer kaybı da dahil ödeyeceği araç başına en yüksek tutar, 41 bin lira.

- Sigorta zararı karşılamazsa veya daha düşük bir bedel önerirse Sigorta Tahkim Komisyonu’na (sigortatahkim.org - Tel: 0216 651 65 65) başvurun.

Aracılara dikkat!

Her yıl binlerce kaza olduğundan birçok kişi araç değer kaybı konusunu fırsata çevirmiş ve meslek edinmiş durumda. Sırf araç değer kaybının tanzimine yönelik hizmet verdiklerini iddia edenler var. ‘Aracınızın kaybettiği değeri hemen tazmin etmek ister misiniz?’, ‘Aracınızın değer kaybını vakit, nakit kaybetmeden almak için formu doldurun’, ‘Değer kaybınıza anında nakit’... İnternet te de bu tarzda yüzlerde ilan var. Bu aracılar sigortada yapılacak işlemleri sizin adınıza komisyon karşılığı takip ediyor. Belli bir komisyon karşılığı bu işi yapıyorlar. Ancak aracılara hiç ihtiyacınız yok.

Cebe indiriyorlar

Kaza geçiren bir sürücü, bugün kaza tespit tutanağı ile birlikte değer kaybı için de sigorta şirketine başvurduğunda; şirket, trafik sigortası şartlarına göre hesaplamayı yapıp hem araçtaki hasarı hem de değer kaybını vatandaşa ödüyor. Hasar takibi yapan bu aracılar, yetkili kurumlardan tamirhanelere, çekicilere kadar kurdukları ağ sayesinde; hasar görmüş araç sahiplerine ulaşıp, ‘bize vekalet verin, daha fazla tazminat alalım’ diye kandırıyor. Vekaletle sigorta şirketlerine başvurmak yerine daha fazla tazminat almak için Tahkim Komisyonu’na başvuruyor. Fazla tazminatı cebe indiriyor, vatandaşın cebine bir şey girmiyor.

Kaskoya da mutlaka eklenmeli

Aracın vurup kaçma ve bulunamama durumuna karşı ‘ kasko’ önemli bir emniyet supabı. Bu yüzden kasko yaptırırken, sigortacınızdan araç değer kaybına yönelik tazminatı poliçe kapsamına aldırın.

Hesapta güncel fiyat

Aracın değer kaybı hesaplanırken, o günkü şartlardaki emsal ikinci el değerine veya kasko değerine bakılıyor. Kazadan önce aracın değeri, modeli, üretim yılı, kilometresi, tamir edilen parçanın özelliği ve hasar oranı dikkate alınıyor. Bu duruma göre aracın kazalı piyasa değeri bulunuyor. Sonra aradaki fark hesaplanıyor. Ortaya çıkan rakam değer kaybı oluyor. Sigorta bu değeri ödüyor.