Giriş

Giriş

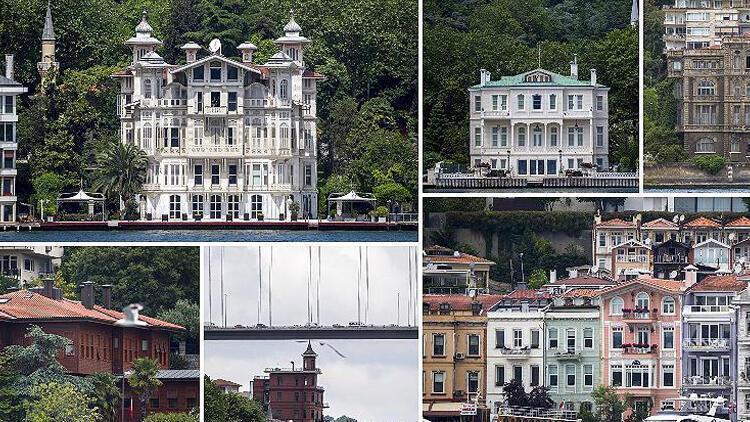

Değerli Konut Vergisi'ni kimler ödeyecek? 6 soruda Değerli Konut Vergisi

Eski Hesap Uzmanı ve Yeminli Mali Müşavir İlyas Emre Yayla, Değerli Konut Vergisi ile ilgili merak edilen 6 soruya yanıt verdi.

Mazars Denge Ankara Ortaklarından Eski Hesap Uzmanı ve Yeminli Mali Müşavir İlyas Emre Yayla, 07.12.2019 tarihinde 7194 sayılı kanun ile ilk kez uygulanan ve vergi türü itibariyle servet vergisi olan Değerli Konut Vergisi’ne ilişkin açıklama yaptı.

Değerli Konut Vergisi nedir?

Değerli konut vergisi kısaca; mesken başka bir ifade ile konut olarak sahip olunan 2021 yılı için 5.227.000 TL’yi aşan değerdeki taşınmazların üzerinden alınan artan oranlı bir vergi. Taşınmazın değeri tespit edilirken Emlak Vergisi Kanunu’na göre belirlenen vergi değeri dikkate alınır ve taşınmazın bulunduğu yerdeki belediyeden bu tutar mükellefler tarafından öğrenilebilir. Ayrıca, taşınmazın verginin konusuna girmesi için mutlaka tapuda konut olarak belirlenmiş olması veya fiilen konut olarak kullanılması gerekir. İş yeri olarak tapuda yer alan ve bu şekilde kullanılan taşınmazlar verginin konusuna girmez.

Değerli Konut Vergisi'ni kimler ödeyecek?

Tapuda konutun sahibi kimse, değerli konut vergisinin mükellefi de o’dur ve vergi bu kişi tarafından ödenir. Taşınmazın sahibinin küçük veya kısıtlı olması, bu kişilerin mükellef olmasını engellemez. Ancak eğer tapuda bir intifa hakkı tesisi yapılmış ise, bu sefer verginin mükellefi intifa hakkı sahibi olup vergi intifa hakkı sahibi tarafından ödenir.

Son olarak, bir konuta birden çok kişinin paylı mülkiyet halinde sahip olması durumunda, taşınmazın verginin konusuna girip girmediği tespit edilirken hissedarların payları değil, taşınmazın toplam değeri dikkate alınır ancak pay sahipleri hisseleri oranında mükellef olurlar.

Değerli Konut Vergisi mükellefiyeti ne zaman başlar ve son bulur?

Değerli Konut Vergisinin mükellefiyeti; taşınmazın vergi değerinin kanunda belirtilen eşik değeri aştığı tarih, taşınmazın edinilmesi veya muafiyetin sona erdiği tarihi ‘takip eden yıldan’ itibaren başlar. Değerli konut vergisine tabi olan taşınmazın vergi değerinin, beyannamenin verileceği yılda geçerli olan tutarın altında kalması halinde veya taşınmazın satımı/devri ile mükellefiyet sona erecektir. Ancak taşınmazın elden çıkartılması durumunda, satıcı sattığı yıla ilişkin verginin tamamını ödeyecek, alıcı ertesi yıl vergi ödemeye başlayacaktır. Özetle; 2021 yılında vergi ödeyecek olan mükellef tespitindende 31.12.2020 tarihinde değerli konuta sahip olan kişilerdir.

Değerli Konut Vergisi'ni kimler ödemeyecek?

Türkiye sınırları içinde konut (mesken) nitelikli tek taşınmazı olanlar, değeri ne olursa olsun Değerli Konut Vergisi ödemeyecektir. Ayrıca, birden fazla konut nitelikli taşınmazı bulunanların, değerli konut vergisi konusuna giren en düşük değerli konut nitelikli tek taşınmazı vergiden istisna olacaktır ve beyannameye dahil edilerek değeri üzerinden vergi ödenmeyecektir. Ayrıca; genel ve özel bütçeli idarelerin, belediyelerin, üniversitelerin ve Toplu Konut İdaresi Başkanlığının maliki veya intifa hakkına sahip olduğu mesken nitelikli taşınmazlar ile Yabancı devletlere ait olup elçilik ve konsolosluk olarak kullanılan mesken nitelikli taşınmazlar ile elçilerin ikametine mahsus mesken nitelikli taşınmazlar (karşılıklı olmak şartıyla) ve merkezi Türkiye'de bulunan milletlerarası kuruluşlara, milletlerarası kuruluşların Türkiye'deki temsilciliklerine ait mesken nitelikli taşınmazlar vergiden istisnadır.

Son olarak esas faaliyet konusu bina inşası olanların işletmelerine kayıtlı bulunan ve henüz ilk satışa, devir ve temlike konu edilmemiş yeni inşa edilen mesken nitelikli taşınmazlar da vergiden istisnadır. Değerli Konut Vergisi taşınmazın değerine göre tespit edilecek vergi matrahı üzerinden artan oranlı olarak ödenecektir. Dolayısıyla, taşınmazın değeri arttıkça daha fazla vergi ödenmesini gerektiren bir tarife belirlemiştir. Verginin konusuna giren taşınmazların değerleri belediyelerden temin edilerek toplam değer üzerinden 5.227.000 lira altına vergi hesaplamadan üstü için bina değerine göre binde 3, 6 ve 10 olmak üzere artan oranlı olarak hesaplanacaktır.

Değerli Konut Vergisi ne zaman, nasıl beyan edilecek?

Vergi, Değerli Konut Vergisi Beyannamesi üzerine tarh olunacaktır. Beyanname tam mülkiyet, paylı mülkiyet ve intifa hakkına konu taşınmazlar için 1 no’lu, elbirliği mülkiyetine konu taşınmazlar için ise 2 no’lu beyanname ile şubat ayının 20’nci günü sonuna kadar taşınmazın bulunduğu yer vergi dairesine verilecektir. Beyannamenin verildiği yetkili vergi dairesi tarafından yıllık olarak tarh ve tahakkuk ettirilen Değerli Konut Vergisi ve ilgili yılın şubat ve ağustos aylarının sonuna kadar iki eşit taksitte ödenecektir.

-

İlber Ortaylı uçakta rahatsızlandı!

İlber Ortaylı uçakta rahatsızlandı!

-

312 gündür haber alınamıyordu! Kimlik ve kredi kartı ile kemik parçaları bulundu

-

Cumhurbaşkanı Erdoğan ile Özgür Özel TBMM'de bir araya geldi

-

Bakan Tekin'den öğretmen atamalarıyla ilgili açıklama

-

Cumhurbaşkanı Erdoğan çocuklarla buluştu: Sizler bizim yarınlarımızın umudusunuz