Giriş

Giriş

Yüksek faizle birlikte kredi kullanmak da pahalandı. Ancak gizli masraflara dikkat ederseniz ve geçmişte ödemelerinizi düzenli yaptıysanız bankadan daha düşük maliyetle kredi kullanabilirsiniz

Hamide HANGÜL / POSTA

Merkez Bankası’nın hamleleri sonrasında faizler yükseldi. Kredi kullanmak pahalandı. Bu ortamda ister zorunlu ihtiyaçlar, ister ev kredisi olsun bazı noktalara dikkat ederseniz daha uygun koşullarda kredi çekebilmeniz mümkün. Bu da aylık taksit ve toplam maliyette bütçenizi rahatlatır. Bankadan ucuz finansman temin etmenin yollarını araştırdık.

İŞTE DETAYLARI...

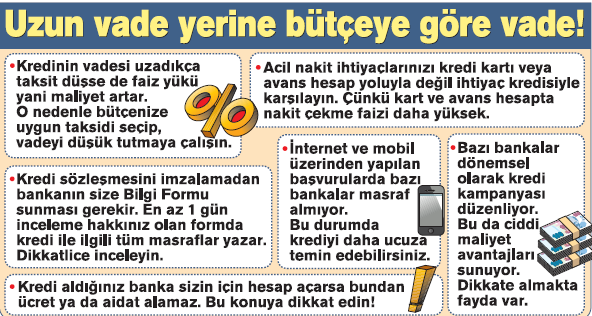

Kredi temin ederken herkes faize bakıyor. Ancak bakılması gereken tek nokta faiz değil. Masraflar toplamının ne kadar olduğu önemli. Çünkü masraflar yükseldikçe toplam maliyet de artar. Mesela, bir banka, ‘benim faizim aylık yüzde 1.74’ der ancak kredi tahsis ücreti (dosya masrafı) yoktur. Diğeri,‘bende aylık 1.69’ der ama masraf vardır. O zaman da faiz avantajı ortadan kalkar.

GİZLİ MASRAFLAR VAR

Dolayısıyla gerçekte bakılması gereken faiz oranı, masraflar dahil faiz oranıdır (yazılı tekliflerde geçen ismi ‘MDFO’). Peki bunlar neler? Banka ve sigorta muameleleri vergisi (BSMV), kaynak kullanım destekleme fonu (KKDF), ekspertiz ücreti, istihbarat ücreti, ipotek fek ücreti, avukat masrafı, hayat sigortası ve DASK. Bu masraflar bankadan bankaya değişir.

MUTLAKA TEKLİF ALIN

Kredide sadece bir bankaya bağlı kalmayın. Mutlaka bir kaç alternatif bankadan teklif alın. Aldığınız tekliflerin de yazılı olmasına dikkat edin. Çünkü bu tekliflerde neye ne kadar ödeyeceğiniz ve vade sonu masraflarınız yer alır. Dolayısıyla karşılaştırmak daha kolay olur. Günümüzde 1 kuruşun önemi var, hesabı da buna göre yapmak gerekiyor.

FAİZ YÜKÜNÜ AZALTIN

İki bankada faiz aynı olduğu halde tahsis ücreti az olan krediyi daha ucuz kullandırıyor demektir. Örneğin; 100 bin lira limitli, 120 ay vadeli ve yüzde 0.98 faizli konut kredisi alalım. Bankanın birinde 120 ayın sonunda toplam maliyet 172 bin 300 lira olurken, diğerinde 171 bin 772 lira olabiliyor. Ya da yüzde 1.79 faizle 50 bin liralık bir tüketici kredisi, aynı faize rağmen bir başka bankada 1200 lira daha ucuz olabiliyor. Yani sadece faize değil toplam maliyete mutlaka bakılmalı.

SİGORTALIYA DAHA UCUZ

Kredi alırken hayat sigortası yaptırmak zorunlu değil ancak yaptıranlar için daha cazip faiz imkanı sunuluyor. Üstelik hayat sigortasının krediyi alanın vefatı halinde geride kalanları borca karşı koruduğu da bir gerçek. Örneğin; 48 ay vadeli 50 bin liralık bir ihtiyaç kredisinde sigorta yaptıran müşteri, vade sonunda ödeyeceği 250-300 liralık hayat sigortasına karşılık vade sonunda 2400 lira avantaj sağlıyor.

NOTU YÜKSELTMEK MALİYETİ DÜŞÜRÜR

Geçmişte kredi ödemelerinizi aksatmadıysanız, düzenli gelire sahipseniz ve kredi çekeceğiniz banka ile uzun süredir çalışıyorsanız bankanın gözünde puanınız daha yüksektir. O zaman banka yüzde 1-2 daha düşük faizle kredi kullandırır. Dolayısıyla kredi notunuzu yükseltmek için faturalarınızı, kredi kartı borcunuzu ya da kredi taksitlerinizi yasal sürede ödemeye dikkat edin.

-

Çöl tozu sanıldığı kadar zararlı değil! Uzman isim açıkladı: Yaşamın olmazsa olmazıdır

Çöl tozu sanıldığı kadar zararlı değil! Uzman isim açıkladı: Yaşamın olmazsa olmazıdır

-

Ekonomist Korhan Berzeg olayında flaş gelişme! Yeni eşyalar bulundu

-

Meteoroloji'den fırtına ve toz aşımı uyarısı! 17 şehir için sarı alarm

-

Martı ölümleri paniğe neden olmuştu! Nedeni ortaya çıktı

-

MSB duyurdu! 6 PKK'lı etkisiz hale getirildi