Giriş

Giriş

Kredi kartında dönem borcunun sadece asgari tutarını ödeme kısır döngüsü borcun katlanarak artmasına neden oluyor. Kalan borç bakiyesi kart limitini esir alırken, faiz işlemeye devam ediyor. Bir başka deyişle acil durumlarda hem zorluyor hem de daha çok maliyet oluşturuyor. Bu nedenle acilen ‘asgari’ hatadan kurtulmalısınız.

HARCAMADA İKİ KAT ARTIŞ

Bankalararası Kart Merkezi (BKM) verilerine göre; son 5 yılda kredi kartı sayısı 27 milyon adet arttı. En büyük artış ise pandemide evlere kapandığımız dönemde yani 2020 ve 2021 yıllarında görüldü. Son 2 yıldaki artış 17 milyonu aştı. Gelinen noktada toplam kredi kartı sayısı 88 milyon. Ceplerde ortalama 2 kredi kartı bulunuyor.

Artan kredi kartı ve kart kullanan sayısına paralel kartlı harcamalarda da rekorlar kırılıyor. Mart 2022 itibarıyla kredi kartıyla işlem adedi 542 milyon, yapılan işlem tutarı ise 20.7 milyarı nakit avans çekimi olmak üzere toplam 223 milyar lira. Harcamalarda son 1 yılda yaklaşık 2 katlık artış var.

YÜZDE 40’A ÇIKARILDI

Özetle kredi kartı ile yapılan işlem adedi ve tutarı her geçen gün artıyor. Bu artışlar da beraberinde bazı sıkıntılara davetiye çıkarıyor. Bunlardan biri de ‘asgari ödeme (en az ödeme) açmazı’. Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) geçtiğimiz günlerde yaptığı limit düzenlemesiyle asgari ödeme tutarı bir kez daha gündeme geldi.

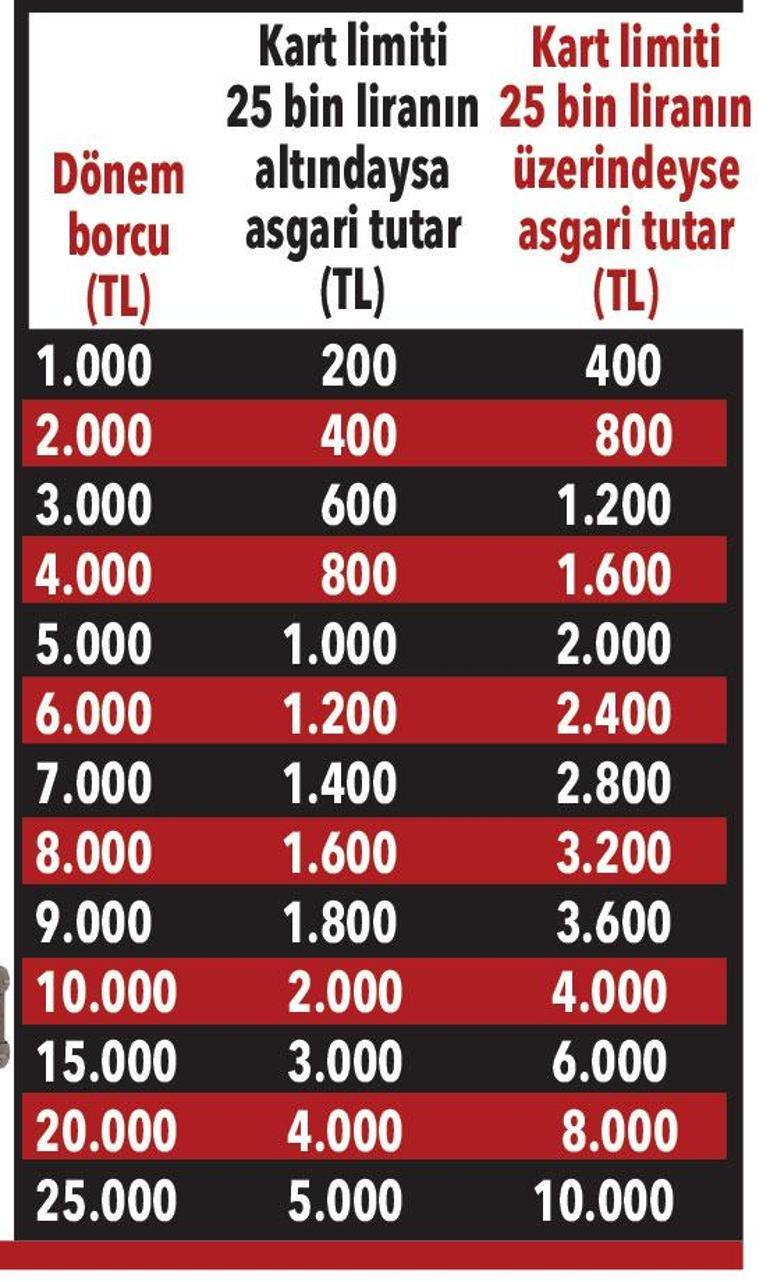

Düzenlemeye göre; limiti 25 bin liranın altında olan kartlar için asgari ödeme tutarı dönem borcunun yüzde 20’si, limiti 25 bin liranın üzerinde olan kartlarda ise dönem borcunun yüzde 40’ı olarak belirlendi. Daha önce tüm kartlarda asgari ödeme oranı yüzde 20’ydi.

KONTROL SİZİN ELİNİZDE

Eskiden dönem borcu 10 bin olan bir kişinin (kart limiti 25 bin liranın üzerinde olan) asgari ödeme tutarı 2 bin lirayken, yapılan bu son ayarlamayla birlikte 4 bin liraya çıkmış oldu. Bu yolla aslında asgari ödemeyle borç çevirme işlemi de sınırlanmış oldu.

Tabii haklı olarak ‘ödeyebilsek zaten sadece asgari tutarı yatırmayız’ diyenler olabilir. Ancak kart sahibinin en büyük yanılgısı kredi limitini ‘kendi parası zannetmesi’. Ayrıca aylık ödeme tutarını hesaplamadan karta yüklenmesi. Oysa karta tanımlanan limit bankaların size tanıdığı kredi hakkı gibi düşünülmeli ve sonuçları da buna göre hesaplanmalı.

SÜREKLİ EN ALT TUTAR ÖDENİRSE NE OLUR?

- Kart borcunun sürekli asgari tutarını ödemek aydan aya borcunuzun artmasına neden oluyor. Bu da sizi yüksek borçlu birisi olarak gösterir. Dolayısıyla yüksek ve sürekli geciken borç kredi not skorunuzu olumsuz etkiler.

- Her dönem borcu sonunda asgari tutarın ödenmesi ve eklenecek akdi faizle birlikte borç büyür ve yönetilemez bir duruma gelir. Bu arada faiz işlemeye devam eder.

- Sadece asgari tutar ödendiğinden limit, ödenmeyen borç tutarı kadar kısıtlanır yani kullanılamaz. Harcanacak limit sadece asgari tutar kadar olur. Bu da acil ihtiyaç durumlarında elinizi bağlar.

- Bir takvim yılı (1’inci aydan 12’nci aya kadar olan dönem) içerisinde 3 kez asgari tutar ödemesi geciktirilen kredi kartı nakit kullanıma kapatılır. Üst üste üç kez asgari ödemesi yapılmayan kredi kartı kullanıma tamamen kapatılır. Kapatılan kredi kartının kullanıma açılması için dönem borcunun tamamının ödenmesi gerekir.

- Kredi kartının kullanıma kapatılmasından sonra ise kullanıcı açısından yasal takip süreci başlamış olur.

- Birbirini izleyen iki taksit ödemesinin yapılmaması durumunda bankanın tüketiciye 30 gün süre tanıyarak borcun tamamını isteme hakkı var. Yani yasal takip sürecinin başlaması için tüketicinin en az 90 gün süresi bulunuyor.

İKİ TİP FAİZ UYGULANIR

Kredi kartlarına, akdi ve gecikme olmak üzere iki tip faiz oranı uygulanıyor. Kredi kartlarında iki tip faizin olmasının nedeni, kredi kartı asgari ödeme tutarına gecikme faizi, asgari ödeme dışında kalan dönem ödemesine ise akdi faiz oranının uygulanmasından kaynaklanıyor.

Güncel gecikme faizi aylık yüzde 2.10, akdi faiz oranı ise yüzde 1.80. Bunların yanında, hesaplanan faiz oranı üzerinden yüzde 15 Kaynak Kullanımı Destekleme Fonu (KKDF) ve yüzde 5 Banka Sigorta Muamele Vergisi (BSMV), yani toplam yüzde 20 vergi alınıyor.

KREDİYLE SABİTLEME İMKANI

Asgari ödeme tutarıyla borç çevirme alışkanlığı olanların en kısa sürede bu kısır döngüden kurtulması gerekiyor. Çünkü asgari ödeme dışında kalan tutar için faiz (akdi-alışveriş-nakit çekim faizi) işlemeye devam ediyor ve yük daha da artıyor.

Asgari borç da ödenmiyorsa asgari tutara kadar olan kısım için gecikme faizi (alışveriş faizinden daha yüksek) uygulanıyor. Gelir artmıyorsa bu durum, bireylerin ve hanelerin bütçesini daha çok sarsıyor. İmkan varsa düşük faizle kredi çekip kart borcu toptan kapatılmalı. Asgari tutar yerine kredi taksitini ödeyen, en azından faizi ve maliyeti sabitlemiş olur.

LİMİT VE AYLIK GELİR DENGESİ

Asgari tutar, varsa geçen dönem ödemeyi geciktirdiğiniz borçlarınızı da içerir. Yani devreden borçlar asgari ödeme limitini yukarı çeker. Kredi kartıyla yapılan peşin alışverişte aslında bankanın, hesap kesim tarihini geçen süre artı son ödeme tarihi için tanınan süreyle birlikte yaklaşık 40 gün vade sunduğu hesap edilmeli.

Dolayısıyla ödemeler de bu vadeye ve eldeki bütçeye göre yapılmalı. Banka 50 bin lira kart limiti tanımladı diye limiti sonuna kadar kullanmamalı. Aylık dönem borcu limiti aylık geliriniz veya ödeme gücünüzle paralel olmalı.

NOTA ETKİSİ BÜYÜK

Kredi kartı dönem borcunun asgari ödemesi son ödeme tarihinden bir, iki gün sonra bile ödense, kredi raporuna ‘geç ödeme’ olarak etki ediyor ve kredi notunu düşürüyor. Kredi notunun yüzde 35’i kredi ve kredi kartı ödeme düzenine, yüzde 35’i de mevcut borç durumuna göre şekilleniyor.

Özetle bir geç ödeme, nota yüzde 70 olumsuz yansıyor. Kredi kartına asgari ödeme yapılmasının herhangi bir yasal sınırı yok ve bu durum ‘geç ödeme’ olarak yansımıyor. Fakat sürekli asgari tutarı ödemek ve borcun sürekli yüksek kalması notunuzu olumsuz etkileyebilir.

EKSTRENİZİ KONTROL EDİN, HESABINIZI BİLİN

Neye, ne kadar harcadığınızı her ay düzenli olarak kontrol etmenizde fayda var. Ayrıca kart aidatı, fazla çekim, dolandırıcılık gibi durumlara karşı kredi kartı ekstrenizi mutlaka her hesap kesim tarihinde inceleyin. İptal ettiğiniz aboneliklerden halen para kesiliyorsa veya sonlandırdığınız sigorta otomatik ödeme nedeniyle yenileniyorsa bunları da ekstrede görme şansınız olur.