Giriş

Giriş

Sizden en sık gelen sorulardan biri, “Elime para geçerse önce borcumu mu kapatayım birikim mi yapayım?” İşte cevabım:

- Kredi kartı ve/veya tüketici kredisi borcunuz varsa öncelikle bunları kapatmanız gerek. Konut kredisi ödüyorsanız aynı zamanda birikim de yapabilirsiniz. Çünkü bu çok uzun dönemli ve buna göre ayarlanmış bir borç tipi.

- Kredi borcunuzun yanı sıra bankada da paranız varsa bu parayla borcunuzu kapatın. Çünkü bu borç için ödediğiniz faiz, bankada duran paranızın kazandığı faizden daha yüksek. Yani eksidesiniz. O sebeple bu borçları kapatmak öncelik olmalı.

- Ancak borçları kapatmadan önce zırhımızı da takalım. Hayatta her şey hepimiz için. İş kaybı, buzdolabı arızası, bir hastalık... İşlerin planlandığı gibi gitmeme ihtimaline karşı ‘ACİL DURUM FONU’ ile işi sağlama alalım. Beklenmedik olayları engelleyemeyiz ama ACİL DURUM FONU sayesinde daha güçlü durabiliriz.

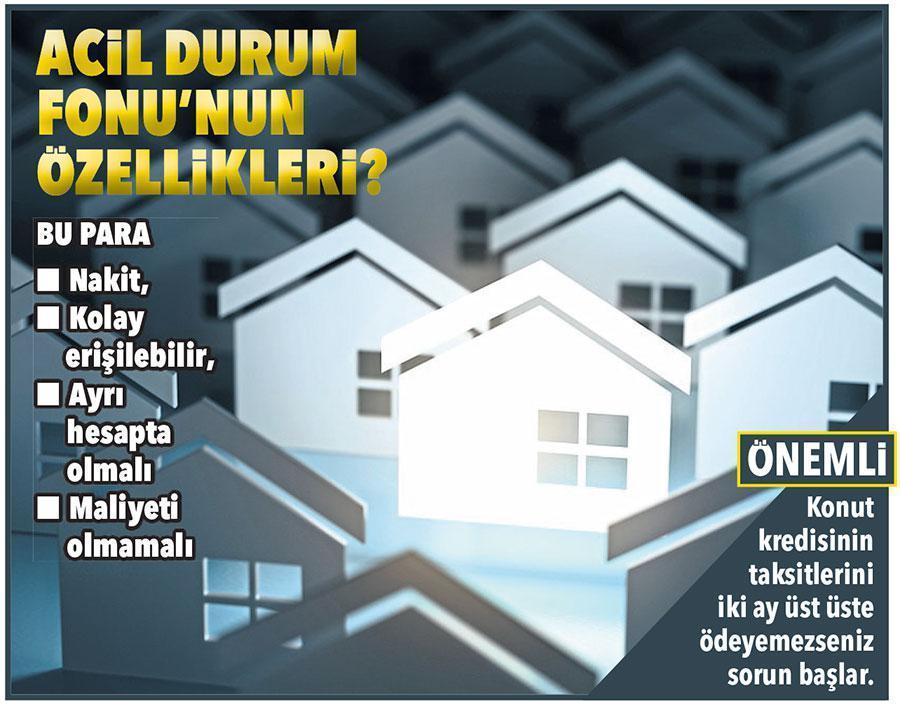

ACİL DURUM FONU

NEDİR? Herhangi ani bir olay karşısında, evinizin huzuru kaçmadan, giderleri bir dönem idare ettirebilmek için bir kenarda biriktirdiğiniz para.

NE DEĞİLDİR? Kredi kartlarınız, kredili mevduat hesabınız, yatırımlarınız acil durum fonu DEĞİLDİR.

KİM? Herkes biriktirmeli. Özellikle çocuk sahibi ve/veya konut kredisi ödeyenler için mutlaka gerekli.

NE KADAR? EN AZ üç aylık evin giderleri kadar. Aylık giderlerinizin toplamı (Borç, okul, gıda, ulaşım…) 3.000 TL ise 3.000 x 3 = 9.000 TL’lik acil durum fonu oluşturmalısınız.

NEREDE BU PARA? Bu para bütçenizde bir yerlerde gizli saklı… Kendinizi kısıtlamayın, bu fonu biriktirene kadar bir-iki şeyden feragat edin. Küçük adımlarla, düzenli ve otomatik biriktirin.

KİMLER RİSK ALABİLİR?

Bu tamamen içinde bulunduğunuz duruma bağlı. Örneğin; iş güvenliğiniz varsa ve bakmakla yükümlü olduğunuz kişiler yoksa borcunuzu agresif bir şekilde ödemeye karar verebilirsiniz. Ancak beş kişilik bir aileyseniz, konut krediniz varsa; borcunuzu ödemeden önce ‘Acil Durum Fonu’na daha fazla ihtiyacınız var.

BAŞARI HİKAYESİ

GÜLŞAH'IN KUMBARASI

“Sizi üniversite öğrenciliğimden beri tanıyorum. POSTA Gazetesi, dergi, TV, sizden çok şey öğrendim. 1-3-5 yılda maddi, manevi kendime hep hedef koydum. Üniversitede aldığım bursla kursa gittim. Arkadaşlarım parasını harcarken ben eğitimin en iyi yatırım olduğunu gördüm. İndirim zamanlarında benim için avantajlı değilse alışveriş yapmıyorum.

Kredi kartımın limitini düşürdüm, internete kapattım. Marketlerde fiyat araştırması yapıyorum. Oğlumun doğumundan beri bireysel emeklilik yatırıyorum. Yeni hedefim kendi yazlık evimi yaptırmak.

Fotoğraftaki para; kasımdan beri biriktirdiğim bozukluklar, harcamadığım haftalıklar ve en son yatan maaş farkı 440 TL. Öğle yemeklerini iş yerinde değil, evimde yiyorum haftalık param bana kalıyor. Bu şekilde biriktirip çok altın aldım.”

KARAR SİZİN

SORU: Elime para geçti. Konut kredisine ödeme mi yoksa birikim mi yapsam? ● Ekrem

CEVAP: Dikkat! Bankalar ara ödeme yapmak istediğinizde, kalan vadesi 36 ayı geçmeyen kredilerde kalan tutarın yüzde 1’i kadar, kalan vadesi 36 ayı geçen kredilerde ise kalan tutarın yüzde 2’si kadar ‘erken ödeme’ komisyonu alıyor. Bu nedenle bankacınızdan ara ödeme durumunda size ne kadar fayda sağlayacağını öğrenin. Ona göre karar verin.

BİRİKİME DEVAM

SORU: Tasarruf edip bin bir zorlukla para biriktiriyorum. Aniden beklenmedik bir şey oluyor bütün birikimim oraya gidiyor. Birikim hevesim kalmadı. Ne önerirsiniz? ● Turgut

CEVAP: Bravo, para biriktirebilmen harika! Aynen devam. İlk hedefin ‘Acil Durum Fonu’ olsun. En az üç aylık giderlerin kadar birikim yap. Bu kolayca ulaşabileceğin bir yerde olsun ama sadece zorunlu durumlar için kullan. Daha sonra yeni bir finansal hedef belirle ve onun için biriktir.

KARNE HEDİYESİ!

Karne zamanı geldi. Çocuğunuza illa bir hediye verecekseniz bunu karne hediyesi olarak vermeyin. Örneğin “Bu dönem iyi çalıştın, gayret gösterdin” diyerek onun davranışını ödüllendirin, sonucu değil. Ayrıca unutmayın ki, ona verebileceğiniz en güzel hediye pahalı oyuncaklar, tablet değil, zamanınız.