Giriş

Giriş

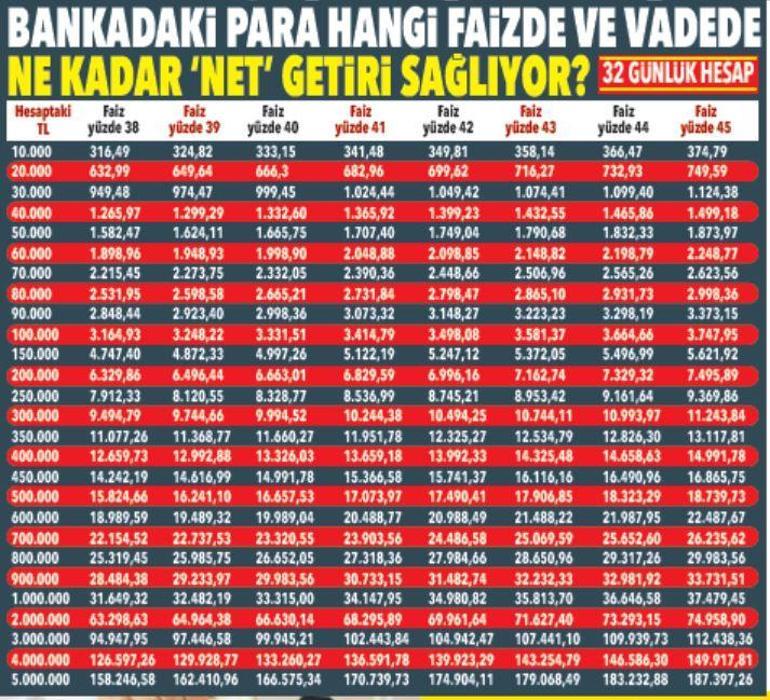

Mevduat fırsatını kovalayan daha çok kazanır!

Mevduat faizlerinde ekim itibarıyla bir miktar geri çekilme olmuştu. Ancak TL’yi teşvik için atılan adımlarla ibre tekrar yukarı döndü. Bankalar yüzde 40-45 arası faiz uyguluyor. Bazı bankalar fon fazlası nedeniyle mevduat faizini artırmak istemiyor. Parasını TL vadeli mevduata yatıracakların veya mevcut vadesi bitmek üzere olanların piyasayı iyi araştırması şart! Mobil-şube makası son dönemde açılmaya başladı. Ayrıca mevduatta pazarlık da önemli hale geldi.

BİLAL EMİN TURAN

Merkez Bankası, fiyat istikrarı hedefiyle haziran itibarıyla faiz artırımlarına aralıksız devam ediyor. Son 5 ayda 1 haftalık repo ihale faiz oranını (politika faizi) yüzde 8.5’ten yüzde 35’e çıktı. Merkez’in bu kararını takip eden bankalar mevduat faizlerini de yukarı çekti. Gelinen noktada bankaların uyguladığı faiz yüzde 30-45 arasında değişiyor. Faizlerin seviyesi; paranın tutarına, mevduatın vadesine ve hesabın açıldığı kanala göre değişiyor.

ŞUBEDE TEKLİF ALIRKEN DİKKAT!

Faizler arasındaki bu uçurumun oluşmasında, bankaların paraya ihtiyacının olup olmadığı etkili oluyor. Fon fazlası olan bankanın faizi düşükken, fon ihtiyacı olan banka para toplamak için yüksek faiz uyguluyor. Bankacılardan öğrendiğimize göre; mevduat faiz oranları haftalık hatta günlük değişiyor. Yine mobil bankacılık uygulamasındaki faizler, şube faizine göre daha yüksek olabiliyor. Şube-mobil faiz farkı 2-3 puanı buluyor. Özetle fırsatı kovalayanın daha kazanacağı bir dönemden geçiyoruz.

VADEYİ İYİ BELİRLEYİN

Avantajlı faizlerden yararlanmak isteyenlerin vadelere göre sunulan faiz oranlarına gözatmasında fayda var. 1 aylık hedefle hesap açılacaksa 30 gün değil 32 gün tercih edilmeli. Çünkü 32 günlüklerde faiz daha yüksek uygulanıyor. Yine 3 aylık vadeli mevduatı tercih edenlerin de 92 günlük faizleri araştırması gerekiyor.

3-4 BANKANIN MOBİL UYGULAMASI OLSUN

Faizler bankadan bankaya değiştiği için, birikiminizi değerlendirirken az 2-3 bankadan teklif alın. Vaktiniz varsa şubeleri tek tek dolaşın ve yatıracağınız paraya göre pazarlık yapın. Vaktiniz yoksa internetteki karşılaştırma sitelerine (enuygun, hangikredi, hesapkurdu, encazip) hızlıca gözatın. Zaten çoğu kişinin 3-4 bankada hesabı bulunuyor. Bu bankaların uygulamalarını cep telefonunuza indirin. Her bir bankada mevduat hesabı açıyormuş gibi yaparak faiz oranlarını öğrenin. Hangisi daha yüksek veriyorsa, paranızı o bankaya havale edin. Bankalar yeni müşteriye bir tık yüksek faiz verdiğinden, hesap açıp paranızı o bankaya taşımaktan çekinmeyin.

100 BİN İLA 1 MİLYON FARKI!

Pazarlıkta paranın büyüklüğü de önemli. Pazarlıkla 100 bin lira ile 1 milyon lira için talep edilecek ek faiz aynı olmuyor. Bankalar yüksek meblağlar için 1-2 puan ek faiz sunabiliyor. Yani tutar arttıkça tezgah altı faizler öne çıkıyor. 1 puanlık farkı küçümsemeyin. Mesela 1 milyon lirası için yüzde 1 artı faiz avantajı sağlarsanız, 32 gün vade sonunda 832 lira daha fazla getiri elde etmiş olursunuz. Bu tutar evinizin 2 faturasını rahat öder!

FAİZİN DE FAİZİNİ ALIRSINIZ

Merkez Bankası’nın faizleri bir miktar daha artıracağı öngörülüyorsa kısa vadeli mevduat hesabı açmak daha avantajlı olur. Eğer sert faiz indirimi beklentisi varsa o zaman da yüksek faizin avantajından uzun süre yararlanmak için uzun vade tercih edilmeli. Bugünlerde Merkez’in bir miktar daha faiz artırabileceği beklentisi var. Dolayısıyla sürekli devreden 32 günlük vadeli hesap açmak mantıklı. Bu şekilde faiz vade sonunda anaparaya eklenir ve sonraki 32 günde bu toplam tutar üzerinden faiz geliri elde edilir. Yani faizin de faizi alınır. Sürekli devreden bu vadeyle birikimler kartopu gibi çoğalır.

-

Korhan Berzeg'den yeni iz ortaya çıktı! Çalılar tek tek aranıyor

Korhan Berzeg'den yeni iz ortaya çıktı! Çalılar tek tek aranıyor

-

İlginç görüntü! Gökyüzünde insanı andıran bir cisim görüntülendi

-

MSB duyurdu! Fırat Kalkanı bölgesinde 3 terörist etkisiz hale getirildi

-

Önümüzdeki 4-5 güne dikkat! Çok kuvvetli geliyor: Sıcaklık birden düşecek

-

6 hastanede arama! 14 doktor ve 17 hemşireye 'yenidoğan' gözaltısı